Depuis le 1er janvier 2025, l’univers des métaux précieux a connu une volatilité digne d’un thriller financier, nourrie par un cocktail serré de tensions macroéconomiques, géopolitiques et monétaires. Or, argent et platine, piliers historiques du secteur bijoutier-horloger, ont enchaîné des mouvements majeurs, souvent spectaculaires et déroutants, sur les marchés des matières premières.

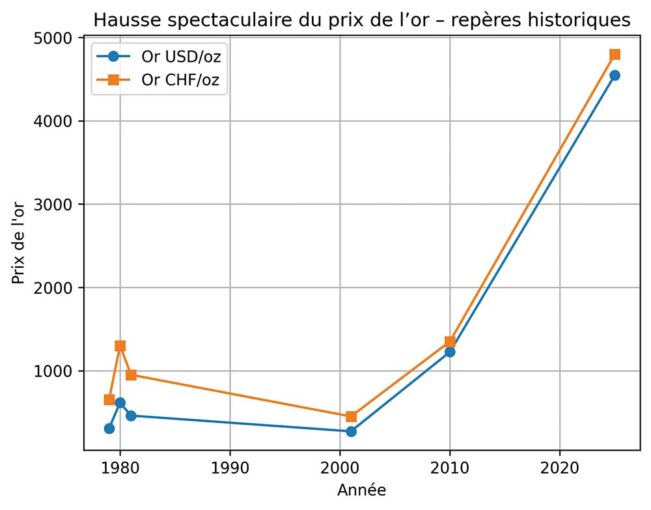

Sur l’ensemble de l’année 2025, l’or a progressé d’environ 70 pour cent, franchissant à plusieurs reprises le seuil des 4500 dollars américains l’once* pour culminer autour de 4549 dollars américains à la fin décembre. Une performance historique rarement observée en dehors des périodes de crise aiguë. L’argent, fidèle à sa réputation de métal hypersensible, a littéralement explosé, dépassant les 80 dollars américains l’once, soit une envolée de plus de 150 pour cent sur l’année. Longtemps considéré comme le plus «noble» des métaux précieux, le platine, plus rare que l’or, a vu son cours bondir jusqu’à plus de 2400 dollars américains l’once en fin d’année 2025, bien au-delà de sa moyenne historique. Quels chocs!

Souvenirs, souvenirs…

À l’aune de carrières encore courtes, les plus jeunes n’avaient jamais vu ça et semblent quelque peu déboussolés. En revanche, celles et ceux qui débutaient entre 1979 et 2001 ont déjà traversé ce tsunami de valse des prix. «Le bon temps du tango, quand 1 carat D Pur a soudain bondi à l’incroyable somme de 100 000 dollars américains la pierre sur la liste Rapaport», se souvient Véronique, alors vendeuse dans une importante bijouterie lausannoise. «L’or et l’argent montaient plusieurs fois par jour, nous n’arrivions plus à changer les étiquettes assez vite. On vendait l’or au poids, l’argenterie Jezler n’avait jamais été aussi chère, et pourtant, c’est à cette époque que, pour la première fois de ma vie, j’ai vendu une ménagère complète!» Comme de bien entendu, tout cela s’est cassé la figure en 1981, et il aura fallu attendre une bonne trentaine d’années pour que les métaux précieux remontent lentement la pente.

Pourquoi l’envolée actuelle?

L’or, plus encore que l’argent ou le platine, a pleinement joué son rôle de valeur refuge dans un contexte mondial instable. Entre tensions au Moyen-Orient, crises politiques, guerre en Ukraine, «tarifs» américains, inquiétudes inflationnistes persistantes, et autres joyeusetés géopolitiques, les investisseurs ont réduit leur exposition aux actifs risqués pour se réfugier dans le métal jaune. Le mouvement a été renforcé par l’affaiblissement du dollar américain, rendant les métaux libellés en dollars mécaniquement plus attractifs pour les détenteurs d’autres devises.

Politique monétaire et anticipation des taux

Alors que les marchés anticipent des baisses de taux d’intérêt, notamment de la part de la Réserve fédérale américaine (Fed), les actifs non rémunérateurs, comme les métaux précieux, gagnent en attractivité face aux obligations. La perspective de taux plus bas réduit le coût de portage de l’or et de l’argent (stockage, assurance, financement), contribuant ainsi à soutenir les prix.

Demande robuste

L’offre de platine reste concentrée sur quelques zones géographiques clés, Afrique du Sud et Russie en tête, tandis que des déficits prolongés ont freiné toute réelle expansion de la production. L’anticipation d’un déséquilibre durable du marché alimente donc des primes à la rareté. D’autant que l’usage du platine ne se limite pas à la bijouterie. Il est aussi très convoité par l’automobile, l’électronique, l’industrie chimique et la médecine, créant une concurrence directe entre usages. Quant à l’argent, sa double identité de métal précieux et industriel, lui assure une demande structurellement élevée (électronique, solaire, technologies vertes), expliquant en partie sa surperformance récente.

Quel impact pour la bijouterie-joaillerie?

Pour les artisans et créateurs, la flambée de l’or met les marges sous tension. Les cours élevés poussent à repenser les designs, optimiser les grammages ou valoriser davantage l’usage d’or 14 carats (585‰) ou d’alliages à titre bas (9 C ou moins). Historiquement, la bijouterie s’ajuste avec quelques mois de décalage aux hausses des matières premières. Pourtant, 2025 a fait exception: l’intensité des augmentations s’est rapidement répercutée sur les prix de vente, surtout dans le haut de gamme.

La renaissance du métal blanc

L’argent retrouve une attractivité inédite depuis plus d’une décennie. Son coût très inférieur à celui de l’or en fait une option séduisante pour les lignes créatives, mais, paradoxalement, sa volatilité accrue reste un défi pour fixer les prix des collections. Le platine, bien qu’actuellement plus raisonnable que l’or, reste le métal le plus exigeant à travailler: densité, ductilité et contraintes techniques impliquent des rendements plus faibles et des temps d’atelier prolongés.

Et pour 2026?

La plupart des analystes restent haussiers sur l’or pour trois raisons: poursuite des achats des banques centrales qui continuent la diversification de leurs réserves, notamment en Asie et au Moyen-Orient; attentes inflationnistes persistantes, favorables aux actifs réels tels l’or et l’argent; et un sentiment du marché qui, en période d’incertitude économique, capte une prime psychologique à la sécurité pour le métal jaune. L’argent pourrait continuer de profiter de sa double dynamique, valeur refuge et usage industriel, malgré le risque de ralentissement cyclique. Quant au platine, il dépendra largement des avancées technologiques (hydrogène, catalyseurs) et de l’équilibre offre/demande.

2025 a été une année de montagnes russes pour l’or, l’argent et le platine. 2026 ne promet rien de plus sage: chaque gramme comptera double!

Catherine De Vincenti