La Suisse est paradoxalement l’un des marchés les moins connus de l’horlogerie et de la bijouterie-joaillerie. Pour des raisons évidentes, il n’est pas inclus dans les statistiques d’exportation de la Fédération Horlogère Suisse, ni sondé par les sociétés d’études de marché spécialisées dans le suivi de ventes. Ce marché reste cependant un canal de distribution majeur pour les entreprises horlogères nationales et pour les marques de bijoux et de joaillerie présentes sur le sol suisse.

Bien que les chiffres de vente exacts pour le commerce de détail de montres et de bijoux ne soient pas divulgués par ses acteurs, les dernières statistiques fédérales suisses sur la TVA publiées en novembre 2020 suggèrent que les détaillants de montres et de bijoux (détaillants multimarques et boutiques mono-marques) ont réalisé un chiffre d’affaires de 3,5 milliards de francs suisses en 2017. Ce chiffre intègre leurs propres ventes en ligne, ainsi que leurs ventes aux touristes (enregistrées comme ventes à l’exportation).

Au-delà de ces données incontestables, l’analyse détaillée de l’agence Mercury Project lève le voile sur ce marché crucial pour l’industrie, en indiquant le nombre d’entreprises actives, ainsi que leurs performances en termes de vente. Elle montre également dans quelle mesure ce canal de distribution est dépendant du tourisme. Enfin elle traite de la concentration des ventes autour de quelques chaînes.

Cette analyse du Mercury Project se réfère à l’année 2017 et donc à la période précédant la pandémie de coronavirus. Bien que ces chiffres soient passés, il vaut la peine de s’y intéresser. Quels que soient les défis auxquels l’industrie horlogère, bijoutière et joaillière est confrontée, le marché suisse reste le marché de référence. Scruté par tous les autres marchés, il représente un volume de ventes élevé au niveau national et au niveau touristique, et propose une offre de marques et références exceptionnellement large, allant des segments d’entrée de gamme aux segments à très forte valeur ajoutée.

Des ventes de 3,5 milliards de francs en 2017

Selon les statistiques fédérales sur la TVA, les détaillants spécialisés en horlogerie et bijouterie-joaillerie, ainsi que boutiques mono-marques ont enregistré un chiffre d’affaires de 3,458 milliards de francs suisses (y compris les exportations et les ventes en ligne) en 2017 et ont augmenté de 12,5 pour cent par rapport à l’année précédente. Outre les détaillants spécialisés, les grands magasins représentent une part mineure du chiffre d’affaires total. Sur la base de ses sources internes, Mercury Project estime les ventes des trois chaînes de grands magasins suisses (Manor, Globus, Coop City), ainsi que celle de l’enseigne Jelmoli à 56,6 millions de francs suisses en 2017 (soit 2% du total des ventes au détail de montres et de bijoux réalisées en Suisse). L’agence Mercury Project estime donc que le marché suisse a généré un chiffre d’affaires de 3,514 milliards de francs suisses en 2017. Ce chiffre intègre la TVA déclarée.

Environ 1000 entreprises de commerce de détail

Il n’y a pas si longtemps, en 2001, il y avait en Suisse un peu plus de 1100 entreprises de vente au détail de montres et de bijoux soumises à la TVA. Elles exploitaient un certain nombre de magasins (Christ, la plus grande chaîne de vente au détail en nombre de magasins a exploité jusqu’à 84 magasins en 2007). En 2017, elles n’étaient plus que 968, selon les dernières statistiques fédérales sur la TVA. Comme le montre le graphique ci-dessous, ce chiffre s’est stabilisé au cours des dernières années et a même légèrement progressé en 2016 et 2017.

Sur le long terme, les statistiques suggèrent que malgré une diminution du nombre de sociétés de vente au détail d’un pour cent par an de 2001 à 2017, le chiffre d’affaires global a augmenté. Celui-ci est passé de 2,74 milliards de francs en 2001 à 3,45 milliards de francs en 2017 (voir graphique ci-dessous), soit une augmentation moyenne d’environ 1,5 pour cent par an. Mais ces chiffres masquent l’impact important des ventes aux touristes, qui restent le principal moteur de la croissance, comme nous le verrons plus loin.

Ainsi les entreprises de détail encore actives ont connu une augmentation de leur chiffre d’affaires de 2,5 pour cent par an entre 2001 et 2017. En moyenne, une société de commerce de détail en montres et bijouterie-joaillerie réalise un chiffre d’affaires de près de 3,6 millions de francs suisses par an, lui permettant d’absorber efficacement ses frais généraux et accroître ses bénéfices.

Une position de premier plan: la part des détaillants horlogers-bijoutiers dans le commerce de détail suisse

En 2017, les ventes de montres et bijoux chez les détaillants spécialisés représentaient 2,6 pour cent des ventes dans l’ensemble du commerce de détail suisse. Ce chiffre montre ainsi la contribution des détaillants spécialisés en horlogerie et bijouterie suisses au total des ventes au détail du pays (à l’exclusion des ventes de véhicules automobiles).

Le graphique ci-dessous illustre la part des détaillants spécialisés en montres et bijouterie-joaillerie en Suisse par rapport à d’autres pays également importants pour cette catégorie. Tous les chiffres se rapportent à l’année 2017. Ils montrent ainsi la forte position des détaillants suisses par rapport à leurs pairs. Cette position s’explique notamment par la part des ventes aux touristes, comme c’est également le cas à Hong Kong.

L’importance des ventes au tourisme depuis 2012

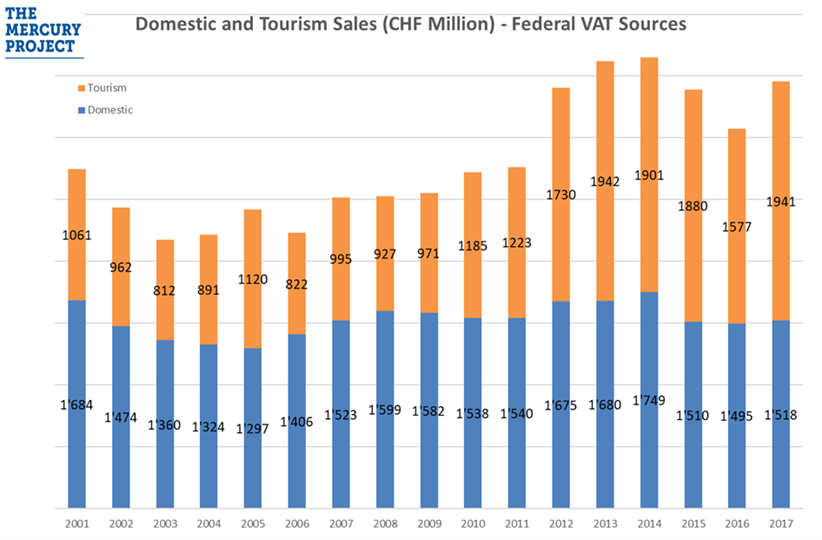

Une grande partie des ventes de montres et de bijoux effectuées par les détaillants spécialisés est achetée par des touristes étrangers. Les statistiques fédérales sur la TVA indiquent que ces détaillants ont réalisé un chiffre d’affaires de 3,459 milliards de francs en 2017, dont 1,941 milliards de francs à l’exportation, soit 56 pour cent. L’évolution des ventes par origine est présentée dans le graphique ci-dessous:

Ce montant se réfère aux ventes aux clients qui récupèrent la TVA suisse. Toutefois, il exclut les ventes aux touristes qui ne récupèrent pas cette TVA. Le chiffre réel des ventes à l’exportation est donc certainement plus élevé. Il varie également d’année en année, en fonction de l’origine géographique des touristes (Europe, USA, Japon, Moyen-Orient, Asie du Sud-Est, etc.).

Alors que le marché intérieur est resté stable au cours des dix dernières années, les ventes aux touristes ont doublé au cours de cette période et ont été la véritable source de croissance pour les détaillants spécialisés suisses. A partir de 2012, elles ont officiellement dépassé les ventes domestiques étant notamment liées aux achats de touristes du Moyen-Orient et de Chine.

Dix entreprises représentent près des deux tiers des ventes

Selon les statistiques fédérales de la TVA, sur les 968 entreprises imposables enregistrées en Suisse dans la catégorie «Vente au détail de montres et de bijoux en magasin spécialisé», dix entreprises ont réalisé un chiffre d’affaires supérieur à 40 millions de francs en 2017 chacune. A elles seules, leurs ventes ont été de 2,2 milliards de francs suisses.

Même si le chiffre d’affaires de ces sociétés reste confidentiel, des entreprises telles que Bucherer, Kirchhofer, Gübelin, Les Ambassadeurs, Kurz et Christ font partie de ce Top 10 des entreprises de vente au détail de montres et de bijoux. Christ, une société filiale du groupe Coop, a déclaré un chiffre d’affaires de 81 millions de francs suisses en 2017, ce qui la place en 6e position dans le classement.

Comme le montre le graphique ci-dessous, en 2017, les ventes de montres et de bijoux réalisées par les 968 entreprises assujetties se sont élevées à 3,458 milliards de francs. L’importance des dix premiers détaillants est incontestable: dix entreprises (1%) contribuent à 63 pour cent du chiffre d’affaires total, tandis que 663 entreprises (68%) ne génèrent que quatre pour cent du chiffre d’affaires total.

Quelle sera la situation globale au-delà de la pandémie de coronavirus? Les phénomènes de concentration, ainsi que les fermetures attendues de certains magasins vont probablement remodeler totalement ce graphique à l’avantage des dix premières entreprises, incontournables dans les ventes de détail d’horlogerie et bijouterie-joaillerie.

Thierry Huron